O empréstimo consignado INSS segue como uma das linhas de crédito mais acessíveis para aposentados e pensionistas, principalmente porque as taxas de juros costumam ser menores do que as praticadas em outras modalidades. Como o desconto ocorre diretamente no benefício, o risco para os bancos diminui e, portanto, as condições oferecidas ao consumidor tendem a ser mais vantajosas. Ainda assim, comparar as opções disponíveis continua essencial, já que cada instituição trabalha com taxas próprias dentro do limite permitido pelo governo.

Ao longo de 2025, as regras do consignado passaram por atualizações importantes, especialmente no teto de juros e nas políticas internas de aprovação. Dessa forma, acompanhar as mudanças ajuda o beneficiário a evitar contratos desfavoráveis e escolher alternativas realmente econômicas. Além disso, analisar prazos, CET e valor total final é crucial para identificar propostas adequadas.

Muitos aposentados desejam crédito com segurança e previsibilidade. No entanto, escolher o banco apenas pela promessa de facilidade pode gerar compromissos longos e desnecessários. Assim, compreender o ranking das menores taxas de juros, bem como os critérios utilizados pelos bancos, torna-se um passo determinante para uma contratação consciente.

Se você deseja comparar, entender regras e descobrir quais instituições se destacam em 2025, continue acompanhando este guia completo, estruturado de forma prática para ajudar você a tomar decisões seguras e bem informadas sobre seu dinheiro.

Entendendo o empréstimo consignado INSS em 2025

O empréstimo consignado para beneficiários do INSS funciona de forma simples e padronizada. As parcelas são descontadas diretamente do benefício mensal, o que reduz a inadimplência e permite aos bancos oferecerem juros mais baixos. Entretanto, mesmo com regras gerais claras, cada instituição possui autonomia para definir suas condições, desde que respeite o teto estabelecido pelo governo. Assim, o consumidor encontra grande diferença entre uma oferta e outra.

Como funciona a operação e quem pode contratar

Podem contratar consignado aposentados, pensionistas e titulares de benefícios permanentes do INSS. Além disso, é necessário possuir margem consignável disponível, já que o desconto máximo não pode ultrapassar o limite permitido. Embora a contratação seja simples, é essencial confirmar os dados diretamente no Meu INSS para evitar fraudes e assegurar que o contrato seja realizado apenas com autorização do titular.

O processo costuma envolver consulta da margem, simulação de valores, envio de documentos e assinatura digital ou presencial. Dessa forma, a operação ocorre com rapidez. Entretanto, verificar taxas, CET, seguros embutidos e prazos evita surpresas posteriormente.

Vantagens e pontos de atenção

Entre as principais vantagens, destacam-se:

- Juros menores que outras modalidades.

- Desconto automático, evitando atrasos.

- Facilidade de aprovação.

- Condições padronizadas entre instituições autorizadas.

Por outro lado, é importante observar:

- Comprometimento da renda mensal.

- Risco de superendividamento quando há muitas contratações simultâneas.

- Possibilidade de ofertas insistentes por correspondentes.

- Necessidade de atenção constante ao extrato do benefício.

Assim, o consignado se torna vantajoso quando utilizado com planejamento, sem comprometer a renda de forma excessiva.

Empréstimo consignado INSS: regras, margem consignável e teto de juros

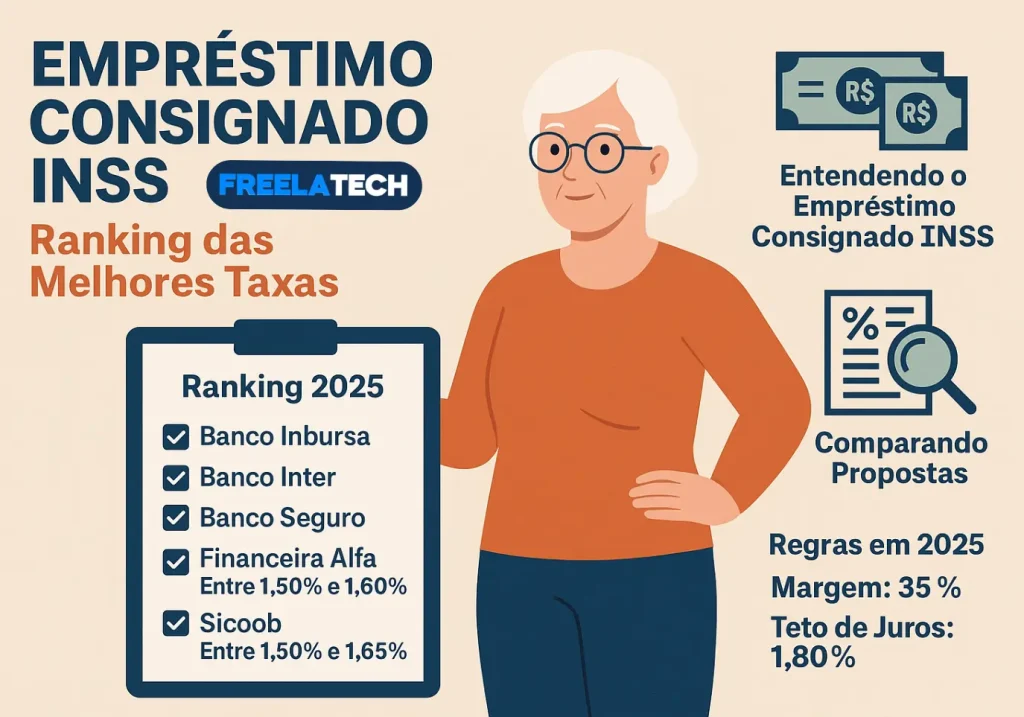

As regras do consignado seguem normas definidas pelo INSS e pelo Conselho Nacional de Previdência Social. Em 2025, a margem consignável permanece organizada da seguinte forma:

- 35% para empréstimos consignados.

- 5% para cartão de crédito consignado.

- 5% para cartão benefício.

Isso significa que o comprometimento total pode chegar a 45% do valor do benefício, embora utilizar toda essa margem não seja recomendado.

Como calcular a margem consignável

O cálculo ocorre sobre o benefício líquido. Assim, para um aposentado que recebe um salário mínimo, a margem destinada ao empréstimo representa 35% desse valor. Isso ajuda a limitar o risco financeiro, mas, ainda assim, requer planejamento.

Veja um exemplo:

| Benefício Mensal (R$) | Margem Disponível para Empréstimo (35%) |

|---|---|

| 1.518 | 531,30 |

| 2.000 | 700,00 |

| 3.000 | 1.050,00 |

Legenda: Cálculo aproximado da margem consignável com base no benefício mensal.

Ainda que o valor final pareça confortável, a contratação deve considerar despesas fixas, remédios e imprevistos.

Teto de juros atualizado

Em 2025, o teto para o empréstimo consignado INSS permanece em patamar competitivo. Embora o limite possa sofrer revisões ao longo do ano, os bancos precisam respeitar o valor máximo estabelecido. Na prática, isso garante previsibilidade e impede cobranças abusivas. Ainda assim, é possível encontrar taxas abaixo do teto, motivo pelo qual comparar continua essencial.

As modalidades de cartão consignado e cartão benefício possuem tetos maiores e, portanto, geralmente apresentam custos superiores. Dessa forma, a modalidade de empréstimo tradicional tende a ser a mais econômica.

Ranking 2025: menores taxas de juros em empréstimo consignado INSS

Embora o mercado varie ao longo do ano, alguns bancos se destacam por oferecer taxas competitivas baseadas em dados oficiais divulgados no painel do Banco Central. A seguir, apresentamos um panorama de instituições que, em diferentes períodos de 2025, figuraram entre as menores taxas médias para aposentados e pensionistas.

| Posição | Instituição Financeira | Taxa Média Aproximada (ao mês) |

|---|---|---|

| 1º | Banco Inbursa | 1,46% |

| 2º | Banco Inter | 1,55% |

| 3º | Banco Seguro | 1,57% |

| 4º | Financeira Alfa | Entre 1,50% e 1,60% |

| 5º | Sicoob | Entre 1,50% e 1,65% |

Legenda: Ranking de instituições com taxas médias mais baixas no crédito pessoal.

Esses valores representam médias e podem variar de acordo com o período, o perfil do cliente, o canal de contratação e políticas comerciais da instituição. Além disso, bancos tradicionais como Caixa, Banco do Brasil, Itaú, Santander e Bradesco costumam praticar taxas próximas da média do mercado.

Por que alguns bancos oferecem taxas menores?

A resposta envolve fatores como:

- Menor custo operacional.

- Perfil de risco interno mais favorável.

- Estratégia comercial focada em consignado.

- Parcerias específicas com o INSS.

- Alta demanda de contratos, permitindo redução das taxas.

Assim, instituições digitais ou cooperativas muitas vezes possuem condições mais competitivas.

Como comparar propostas de empréstimo consignado INSS

Comparar propostas é indispensável, já que pequenas diferenças de juros afetam o valor total da dívida. Dessa forma, o beneficiário evita escolhas precipitadas e identifica opções mais adequadas ao orçamento.

Passo a passo para comparação eficiente

- Consultar a margem consignável no Meu INSS.

- Realizar simulações em pelo menos três bancos diferentes.

- Verificar CET, prazo, parcela e valor total final.

- Confirmar se há produtos associados ou seguros obrigatórios.

- Revisar o contrato com calma antes da assinatura.

Além disso, o comparador de taxas do Banco Central oferece um panorama geral do mercado, auxiliando na decisão.

Portabilidade e refinanciamento

Caso o contrato atual apresente juros elevados, é possível realizar portabilidade para outra instituição com condições melhores. Já o refinanciamento amplia o prazo, o que reduz o valor da parcela, mas aumenta o custo final. Portanto, ambas as opções devem ser avaliadas com cautela.

Erros comuns que prejudicam a contratação do aposentado

Apesar da aparente simplicidade, muitos aposentados cometem erros que poderiam ser evitados com atenção.

Comprometer totalmente a margem consignável

Usar todo o limite disponível reduz a renda e dificulta o pagamento de contas essenciais. Assim, é melhor contratar apenas o necessário.

Aceitar ofertas sem verificar o contrato

Ofertas insistentes podem induzir à contratação sem análise. Dessa forma, sempre confirme taxas, prazo e CET antes de assinar.

Não revisar extratos no Meu INSS

Descontos não reconhecidos podem indicar problemas e devem ser comunicados imediatamente pelos canais oficiais.

Quando o empréstimo consignado INSS vale a pena

O consignado se torna útil quando:

- Permite substituir dívidas mais caras.

- Oferece parcelas que cabem no orçamento.

- É contratado com objetivo claro.

- Não compromete a capacidade financeira.

Por outro lado, não vale a pena quando:

- É utilizado como complemento fixo de renda.

- Compromete quase toda a margem.

- É contratado por impulso sem comparação prévia.

Assim, planejamento e cautela tornam essa modalidade uma ferramenta financeira eficiente.

Conclusão

Por fim, o empréstimo consignado INSS é uma das modalidades mais acessíveis do mercado, especialmente para aposentados que buscam juros menores e condições estáveis. Contudo, mesmo com regras definidas, cada banco opera com percentuais diferentes e, por isso, comparar continua essencial. Avaliar taxas, CET, margem e impacto no orçamento evita contratações desnecessárias e reduz o risco de comprometer a renda no longo prazo.

Portanto, utilizar rankings atualizados, consultar fontes oficiais e analisar propostas com calma são passos indispensáveis para uma escolha segura e vantajosa.

Fontes e links relevantes para consulta

- Banco Central do Brasil – Painel de Taxas de Juros

- INSS – Informações sobre Empréstimo Consignado

- Ministério da Previdência Social – Notícias e atualizações

- Serasa – Análises sobre taxas médias de empréstimo

- iDinheiro – Comparação de taxas e informações sobre consignado

📌 Leia também:

Empréstimo com nome sujo: Simulador Empréstimo Nex: 90 dias para pagar Crédito pessoal para nome sujo👉 Continue lendo o Freela Tech